Onverwacht geld: Hoe je een groot bedrag op de aandelenmarkt kunt beleggen

5 december 2019 |

Erfenis, ontslagvergoeding, uitkering levensverzekering: er zijn een paar redenen waarom mensen in één klap een grote som geld krijgen. Wie het geld op de beurs wil beleggen, staat voor de vraag: moet ik het in één keer beleggen of liever beetje bij beetje via regelmatige stortingen in een beleggingsplan? Vooral nu de bullmarkt van de afgelopen 10 jaar ten einde is, verwachten veel mensen meer prijsdalingen. Is een eenmalige grote investering te riskant? En is het niet beter om toch geleidelijk te beleggen, gebruikmakend van de zogenaamde 'dollar cost-averaging' (kostenmiddeling in dollars)? Afgezien van het feit dat niemand kan voorspellen wanneer de volgende bearmarkt zal komen, is het antwoord op beide vragen in de meeste gevallen: nee. Dit wordt geïllustreerd door ons voorbeeld.

Een belegger wil 100.000 US dollar beleggen in een breed gespreide reeks aandelen - de MSCI World. Omdat de index in Amerikaanse dollars wordt genoteerd, rekenen wij in deze valuta. Is de belegger slechter of beter af met een eenmalige investering van het hele bedrag dan wanneer hij/zij 12.500 dollar investeert in maand één en vervolgens 2.500 dollar in 35 maandelijkse termijnen? In het tweede geval blijft het restant, dat nog niet is belegd, zonder rente op de lopende rekening staan. Voor elke mogelijke beginmaand sinds 1989 hebben wij berekend welke optie na 36 maanden het beste resultaat oplevert. Het is voldoende om alleen naar deze periode te kijken, want na 36 maanden is al het geld belegd, dus welke optie na drie jaar hoger in waarde is, zal dat ook blijven.

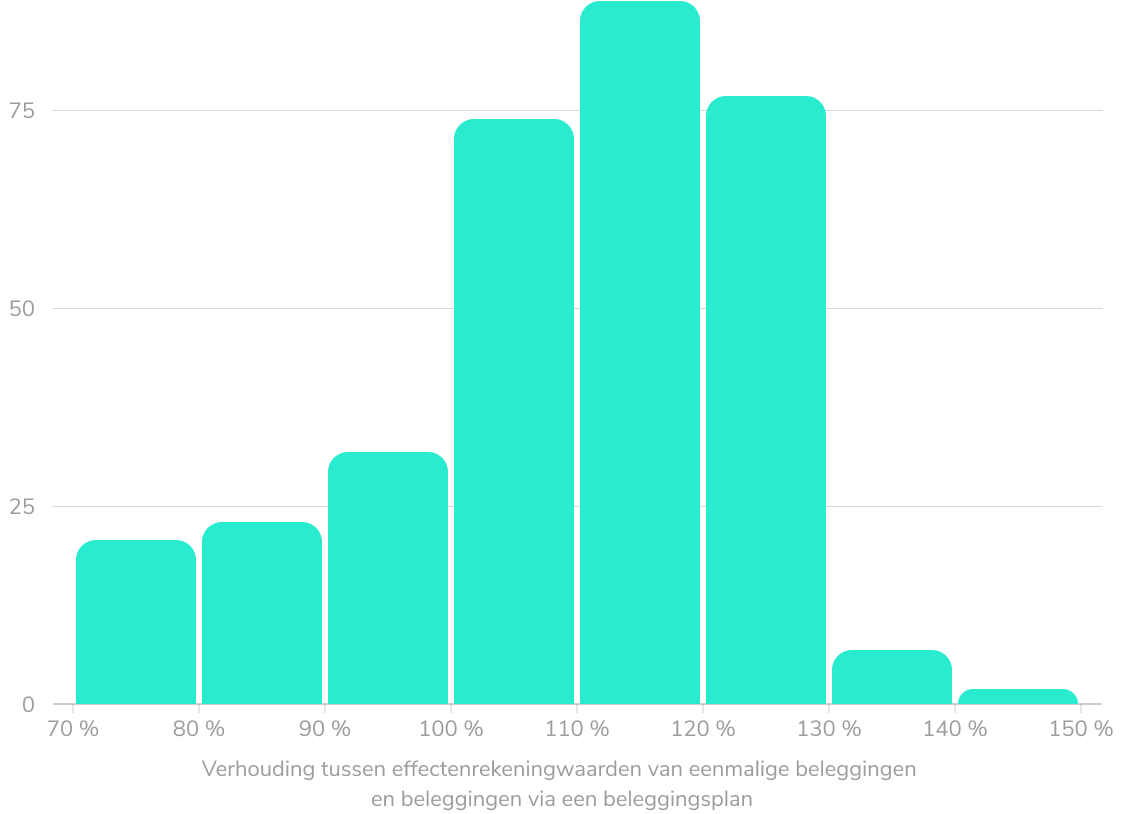

Het resultaat is heel duidelijk. Van begin 1989 tot eind 2018 kon onze investeerder met 325 maanden beginnen aan een driejarige investering:

Natuurlijk mag ook de andere kant niet worden genegeerd: In één op de vier gevallen bleef de eenmalige investering achter bij de strategie van het beleggingsplan. Meer concreet:

Eenmalige investering van 100.000 US dollar in het MSCI World vs. beleggingsplan met een initiële investering van 12.500 US dollar en 35 maandelijkse termijnen van elk 2.500 US dollar*.

Om het winst- en verliespotentieel van de twee strategieën te illustreren, kijken we ook naar de beste en slechtste scenario's voor het absolute rendement over drie jaar:

Bij een beslissing voor of tegen een eenmalige investering moet men echter niet alleen naar de extreme gevallen kijken. Het gaat immers om individuele gevallen, en of men zich op het moment van de investering op de rand van een crisis of op een beurshausse bevindt, kan toch niet worden voorspeld.

Statistisch gezien is de eenmalige investering duidelijk beter dan het beleggingsplanmodel in ons voorbeeld, zoals in één oogopslag blijkt uit de bovenstaande frequentieverdeling. Het kan geruststellend zijn om een groot bedrag in tranches te beleggen omdat je je geen zorgen hoeft te maken dat je het verkeerde moment hebt gepakt. In de meeste gevallen zul je er echter financieel niet beter van worden.

Hoe kan het resultaat van ons rekenexperiment worden verklaard? Op lange termijn stijgen de beurskoersen. Een belegger die het hele bedrag vanaf het begin van een bepaalde periode heeft belegd, profiteert meer van de opwaartse trend dan een belegger die hetzelfde bedrag geleidelijk belegt.

Pleit het resultaat van ons rekenvoorbeeld tegen beleggingsplannen in het algemeen? Absoluut niet. Een beleggingsplan is niet het aangewezen middel om een som geld te beleggen die in één keer beschikbaar is. Het is vooral geschikt voor een ander doel: een vast bedrag van het geld dat elke maand op een rekening binnenkomt, bijvoorbeeld als salaris, te beleggen, waardoor regelmatig beleggen stevig wordt verankerd en geleidelijk vermogen wordt opgebouwd. Hier komt het eerder genoemde 'dollar cost averaging'-effect om de hoek kijken: afhankelijk van de koersontwikkeling koopt de belegger met zijn/haar constante inleg soms meer, soms minder eenheden. Het kostengemiddelde effect mag echter niet worden opgevat als een argument om grote bedragen in kleine brokjes te beleggen.

Afbeelding: Ivan Bandura, unsplash.com

Risicodisclaimer - Er zijn risico's verbonden aan beleggen. De waarde van jouw belegging kan dalen of stijgen. Je kunt (een deel van) je inleg verliezen. In het verleden behaalde resultaten, simulaties of voorspellingen zijn geen betrouwbare indicator voor toekomstige prestaties. Wij geven geen beleggings-, juridisch en/of fiscaal advies. Mocht deze website informatie bevatten over de kapitaalmarkt, financiële instrumenten en/of andere beleggingsrelevante onderwerpen, dan is deze informatie uitsluitend bedoeld als algemene uitleg van de beleggingsdiensten die door bedrijven in onze groep worden geleverd. Lees ook onze risico-informatie en gebruiksvoorwaarden.